|

||||||||

|

12月8日--9日👍,第二屆中國貝葉斯計量經濟學論壇(2023)在意昂3娱乐如期舉行。本屆論壇由中國貝葉斯計量經濟學論壇與意昂3聯合主辦,意昂3承辦🤾🏻♂️,來自海內外的四十余位專家學者分別通過線下或者線上方式參與研討🎅🏿。這次論壇為學者們提供了深入交流的平臺👩👩👧,對推動我國貝葉斯計量經濟學的研究有重要意義,獲得了廣泛關註和支持⏪。通過這一活動🕛,不僅拓展了與國際一流學者的學術合作👨🏼🦳🧔🏿♂️,也有力促進了對貝葉斯計量經濟學理論與實踐的深入探討,為我國在這一領域的研究與發展註入了新的活力。

論壇開幕式由意昂3倪中新教授主持。意昂3黨委副書記、常務副院長殷鳳教授首先對參加此次論壇的各位嘉賓送上了熱情洋溢的歡迎辭🎱。殷院長表示,本次論壇匯集了來自各地的頂尖專家和學者✍🏻♉️,他們將分享各自在貝葉斯計量經濟學領域的最新研究成果和見解。我們有信心,通過交流和合作⏏️,學者們將能夠深化對貝葉斯方法在經濟學中應用的認識🙎🏻♀️,為學術界和實踐領域帶來更多的啟發和創新,為我國計量經濟學的發展貢獻我們的智慧和力量🏊♀️。

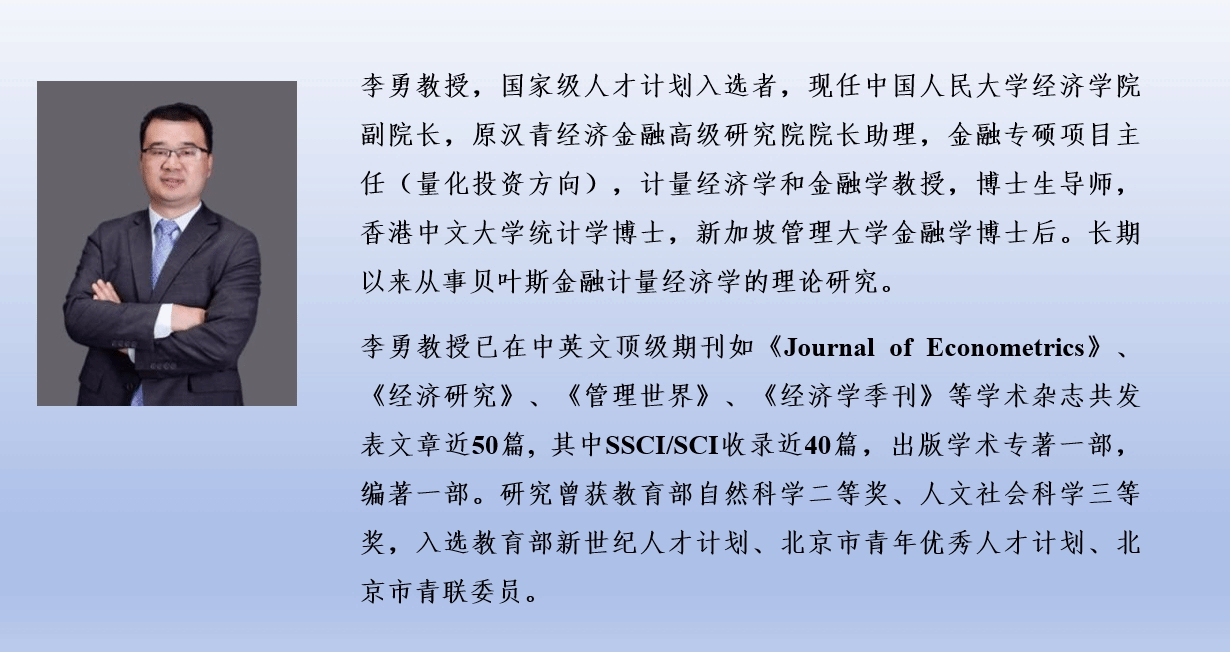

隨後,中國人民大學意昂3平台副院長兼第二屆中國貝葉斯計量經濟學論壇主席李勇教授也送上了熱烈真摯的致辭🤷🏼♀️。李院長在致辭中表示,本次論壇旨在搭建一個廣泛交流和合作的平臺,通過分享經驗和知識,我們可以共同探索貝葉斯方法在經濟學研究和實踐中的潛力✭,這將為我們打開更廣闊的研究領域,並且在面對挑戰時提供更具洞察力的解決方案。隨後👩🏽🔬👨🏻💻,線下參加論壇的嘉賓合影留念🐲🥝。

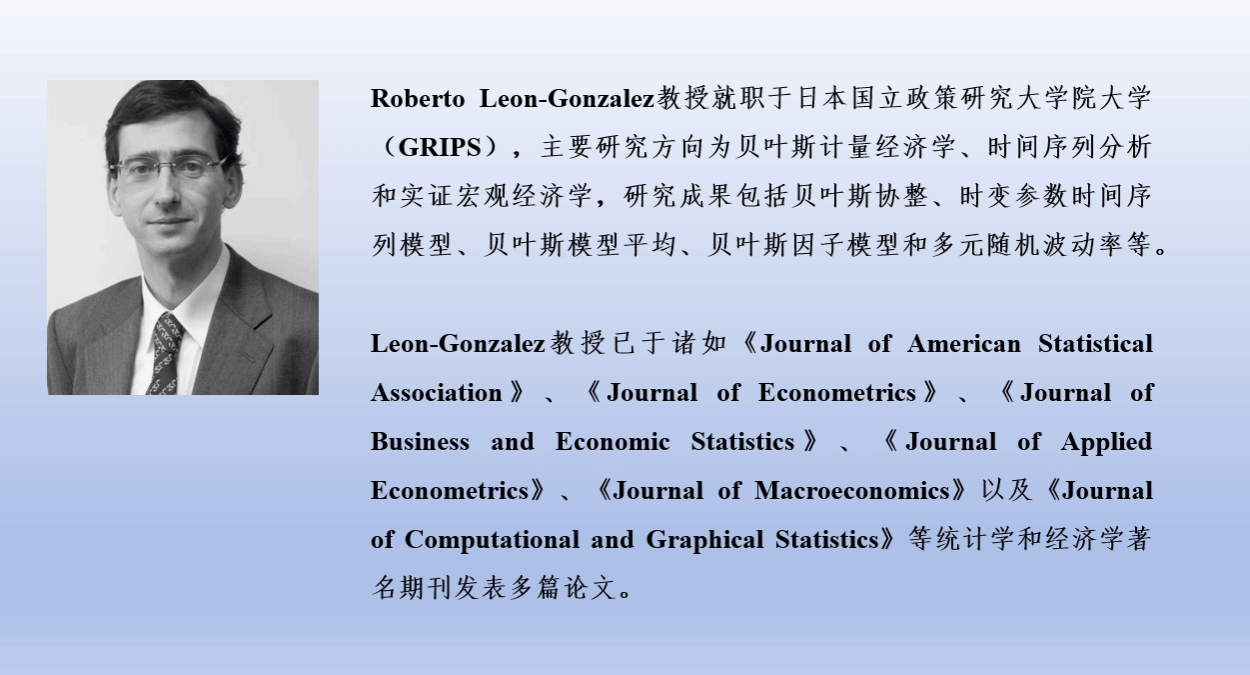

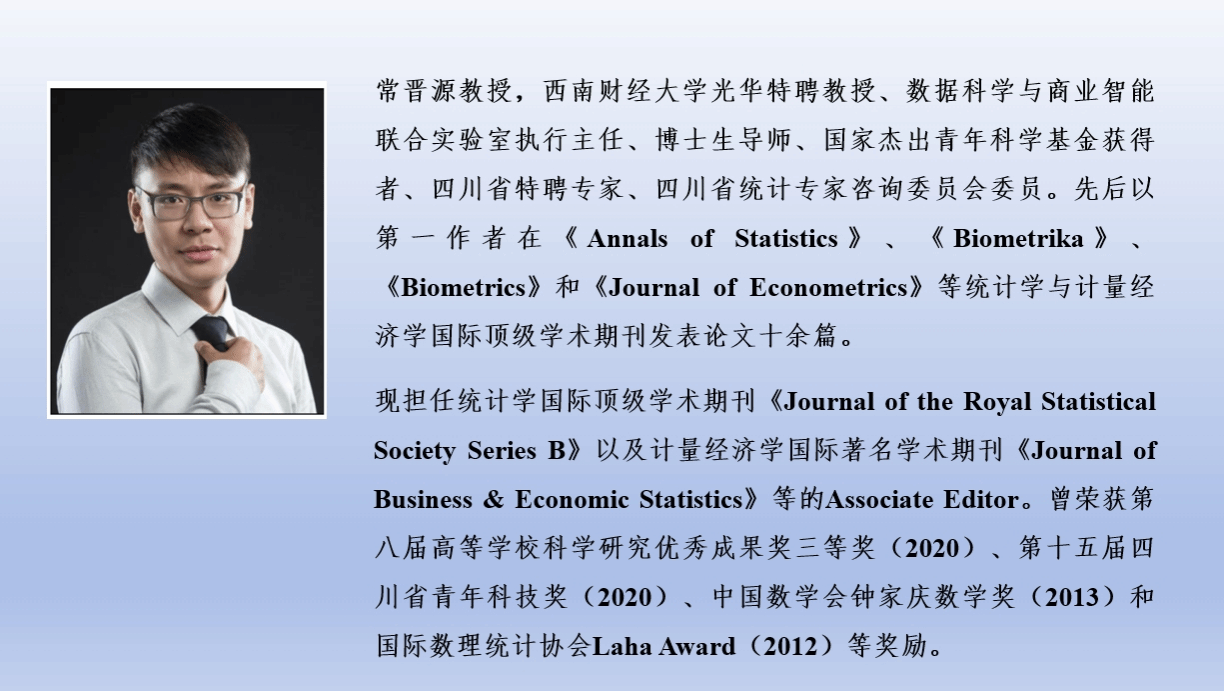

上午的主旨報告環節由李勇教授主持。此次論壇邀請了三位在貝葉斯計量經濟研究領域有著很深學術造詣的知名學者,分別是日本國立政策研究大意昂3大學(GRIPS)的Roberto Leon-Gonzalez教授、西南財經大學的常晉源教授與中國人民大學的李勇教授👌🏿。

Roberto Leon-Gonzalez教授的報告主題是“Approximate Factor Models with a Common Multiplicative Factor for Stochastic Volatility”🏋🏼♂️。Leon-Gonzalez教授深入研究公共乘法因子隨機波動率模型,提出逆Gamma過程的CSV模型,通過對比日本、巴西🫁、美國和英國4個國家的實證結果表現,該模型與其他CSV模型相比具有更好的預測精度,顯示出其在宏觀經濟和金融領域的卓越性能,為貝葉斯計量經濟學發展貢獻了新視角✊🏻。 常晉源教授的報告主題是“Exploring Excellence: Bayesian Penalized Empirical Likelihood and MCMC Sampling”,旨在探討貝葉斯懲罰經驗似然的新方法論框架🖼。常教授在報告中提出了兩種方案🪜,第一種是通過調節拉格朗日乘子的方法來有效地選擇模型條件👨🏽🎓,第二種是通過有效降維的方法來克服貝葉斯應用設計采樣方案中固有的困難。該研究提供了一種靈活而高效的方法🗃,增強了經驗似然方法在統計推斷中的適用性♦︎,為研究人員和其他學者提供了解決復雜問題的新方法。

李勇教授的報告主題是“Risk of Predictive Distributions and Model Comparison on Misspecified Model”。李教授指出,對於可能存在錯誤設定的模型👡,從預測的角度來看🚏,通常有三種不同的預測分布可供候選使用,即插入式預測分布、常規的貝葉斯預測分布以及Muller(2013)提出的夾層貝葉斯後驗預測分布。在K-L損失函數下,李教授和合作者證明了夾層貝葉斯預測分布比常規貝葉斯預測分布具有更低的漸近風險,提出了存在錯誤設定情形下的信息準則🧘🏿♂️🤚🏼,並通過在經濟學和金融領域的實證分析展示了其實際應用。

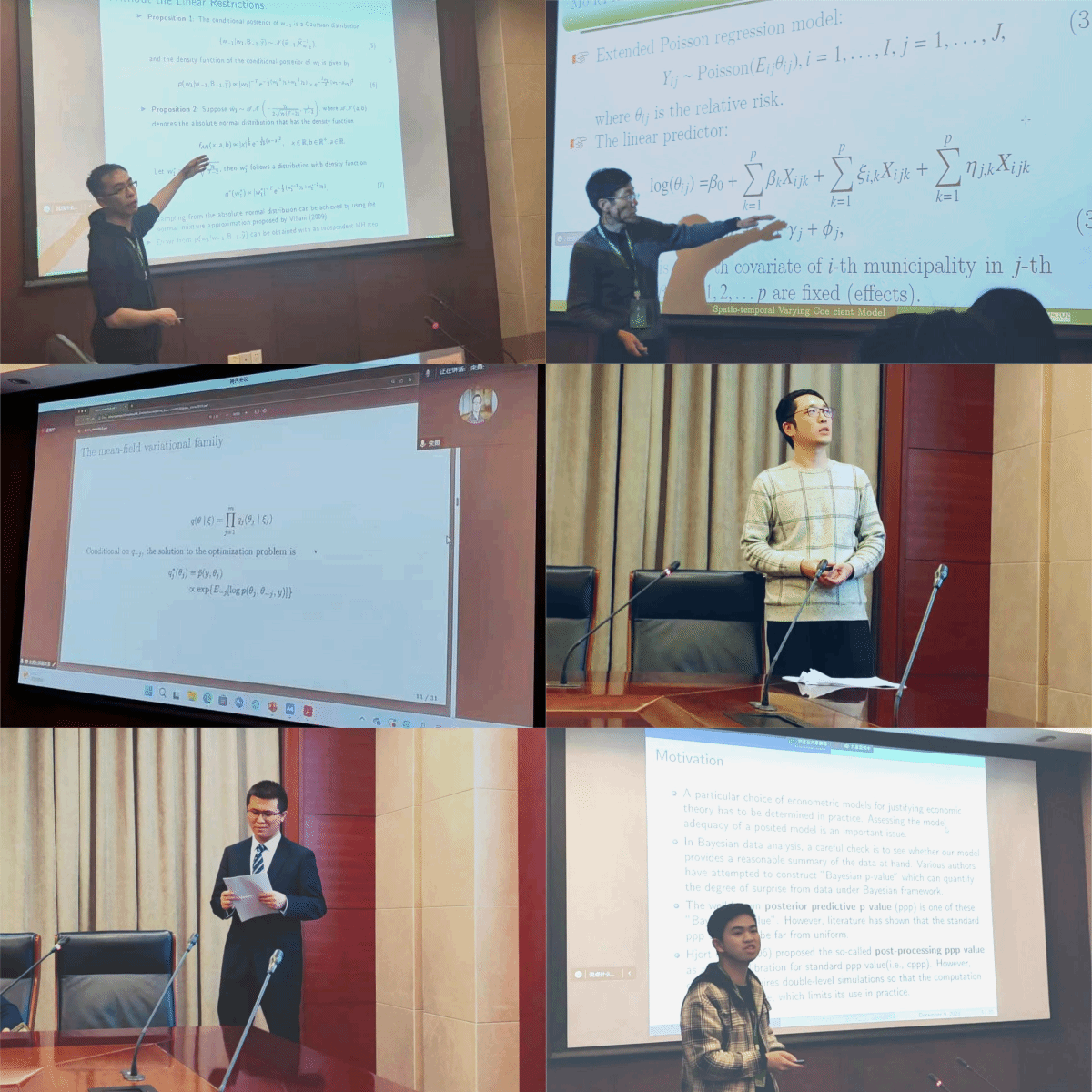

下午的兩場分論壇同時舉行,共有十二位專家學者分別宣講了他們的最新研究成果👨👧。分論壇一由意昂3娱乐倪中新教授主持。華東師範大學的湯銀才教授介紹了基於大規模前瞻性隊列復雜縱向數據的哮喘風險評估與預測模型的建立🔻,在貝葉斯的框架下使用泊松回歸來預測疫情規模的變化趨勢。湖南大學的候成瀚教授介紹了他們團隊關於帶有線性約束的大型結構向量自回歸模型的貝葉斯估計方法的最新進展。浙江大學的伍洲博士介紹了他們關於後驗預測P值的漸近逼近和基於後驗的Wald型差異的研究成果👩🏼🔧。墨爾本大學的宋勇教授報告了他在具有結構變點的貝葉斯非參數模型的變分推斷研究領域的新進展。中國人民大學的張源博士介紹了基於貝葉斯模型選擇的綜合控製方法分析,並將其應用於研究中國房地產稅對住房租賃價格的影響➝。意昂3娱乐的戴蔚博士介紹了關於Kelly準則在連續時間內的最優解問題🤟🏻,證明了在貝葉斯視角下Kelly準則在連續時間具有最優解💠,並結合實際數據表明了Bayesian-Kelly動態資產配置的優越性在倉位選擇上進行優化📧。

分論壇二由揚州大學王斌教授主持👨🏼🌾。天津財經大學劉樂平教授介紹了其團隊基於貝葉斯深度學習的數字普惠金融信貸風險識別與預警的研究成果,以提升普惠金融信貸風險識別的準確性和實時性,優化信貸風險預警機製提出應對策略。湖南大學李晨星教授研究了隔夜市場已實現波動性,通過對日內和隔夜已實現波動率進行聯合建模♠️,表明隔夜波動率和隨後的日內波動率之間存在很強的持久性。江蘇師範大學劉鵬飛教授提出了基於均值中值和貝葉斯自舉的改進Bagging算法以克服傳統Bagging集成回歸算法的聚合模式對異常值較為敏感的缺陷。首都經濟貿易大學汪念玲老師重新檢驗了IV回歸模型,並關註不完全工具變量👨🏿🎤。通過在排他性限製條件上施加先驗,建立了用於參數識別、不確定性量化和IV比較的統一貝葉斯框架。浙江大學陳逸凡博士在隨機貼現因子框架下研究了中國公司債券市場橫截面收益變化的決定因素。通過高維數據的貝葉斯方法,借助經濟驅動的尖峰和板狀先驗來識別SDF的關鍵組成部分。意昂3娱乐於恩平博士介紹了一種新的金融極差序列非線性分析模型——函數系數條件自回歸極差模型,擴展了主流的非對稱極差波動率模型🥞,提供了一個更具適應性的框架來刻畫非線性特征🐌。 本次論壇的報告質量很高,學者們從學術研究🍚、實踐價值等角度對貝葉斯計量經濟學的發展和應用進行了探討,為參會人員和聽眾帶來了一場高質量學術盛宴,與會人員收獲滿滿! |

上一條💢:第二屆中俄經濟合作研究工作坊舉行

下一條:意昂3平台舉行2023年度領導班子和領導幹部述職會暨周邊滿意度測評會